알루미늄 질화물 세라믹 패키지란 무엇인가 - 글로벌 시장?

알루미늄 질화물 세라믹 패키지는 뛰어난 열 전도성과 전기 절연 특성으로 인해 다양한 첨단 응용 분야에 사용되는 특수 구성 요소입니다. 이 소재는 전자 및 반도체와 같이 열 발산이 중요한 산업에서 특히 가치가 있습니다. 알루미늄 질화물 세라믹 패키지의 글로벌 시장은 전자 기기의 효율적인 열 관리 솔루션에 대한 수요가 증가함에 따라 주도되고 있습니다. 기술이 발전함에 따라 성능을 저하시키지 않고 더 높은 전력 밀도를 처리할 수 있는 소재에 대한 필요성이 더욱 중요해지고 있습니다. 알루미늄 질화물 세라믹 패키지는 전기 절연을 유지하면서 고온을 견딜 수 있는 견고한 플랫폼을 제공하여 솔루션을 제공합니다. 따라서 고주파 및 고전력 응용 분야에서 사용하기에 이상적입니다. 이 시장은 또한 더 작은 공간에서 열을 효율적으로 관리할 수 있는 소재가 필요한 전자 기기의 소형화 추세에 영향을 받고 있습니다. 결과적으로, 산업계가 이러한 까다로운 요구 사항을 충족할 수 있는 소재를 계속 찾고 있기 때문에 알루미늄 질화물 세라믹 패키지에 대한 수요가 증가할 것으로 예상됩니다.

기판 두께 ≤0.5mm, 알루미늄 질화물 세라믹 패키지의 기판 두께 ≥0.5mm - 글로벌 시장:

알루미늄 질화물 세라믹 패키지의 맥락에서 기판 두께는 재료의 성능과 적용 적합성을 결정하는 데 중요한 역할을 합니다.기판 두께는 대체로 두께가 ≤0.5mm인 것과 두께가 ≥0.5mm인 것의 두 가지 세그먼트로 분류할 수 있습니다.두께가 ≤0.5mm인 기판은 일반적으로 공간이 매우 부족하고 무게 감소가 우선순위인 응용 분야에 사용됩니다.이러한 얇은 기판은 상당한 부피를 추가하지 않고도 효율적인 방열이 필요한 소형 전자 기기에 이상적입니다.이러한 기판은 종종 성능과 크기 간의 균형이 중요한 휴대용 전자 기기에 사용됩니다.반면에 두께가 ≥0.5mm인 기판은 크기 제약보다 내구성과 견고성이 더 중요한 응용 분야에 사용됩니다.이러한 두꺼운 기판은 더 높은 전력 부하를 처리할 수 있으며 신뢰성과 수명이 가장 중요한 산업용 응용 분야에 종종 사용됩니다.이 두 기판 두께 간의 선택은 열 관리 요구 사항, 공간 제약 및 전력 처리 기능과 같은 요소를 포함하여 응용 분야의 특정 요구 사항에 따라 크게 달라집니다. 더욱 효율적이고 컴팩트한 전자 기기에 대한 수요가 계속 증가함에 따라 다양한 기판 두께를 가진 질화 알루미늄 세라믹 패키지 시장이 확대되어 광범위한 애플리케이션에 맞춤화된 솔루션을 제공할 것으로 예상됩니다.

자동차 전자 제품, 통신 기기, 항공 및 우주 항공, 고전력 LED, 가전 제품, 질화 알루미늄 세라믹 패키지의 기타 - 글로벌 시장:

질화 알루미늄 세라믹 패키지는 높은 열 전도성 및 전기 절연을 포함한 고유한 특성으로 인해 다양한 산업에서 사용됩니다. 자동차 전자 제품 분야에서 이러한 패키지는 현대 차량의 성능과 안정성에 중요한 전원 모듈 및 센서와 같은 구성 요소의 열을 관리하는 데 사용됩니다. 차량이 기술적으로 더욱 발전함에 따라 효율적인 열 관리 솔루션에 대한 수요가 계속 증가하고 있습니다. 통신 기기에서 질화 알루미늄 세라믹 패키지는 고주파 구성 요소의 성능을 향상시켜 안정적인 신호 전송 및 수신을 보장하는 데 사용됩니다. 항공 및 우주 산업도 이러한 패키지의 이점을 누리고 있습니다. 이 패키지는 항공기 및 우주선에 사용되는 고성능 전자 시스템에 필요한 열 관리를 제공하기 때문입니다. 다양한 조명 응용 분야에서 사용되는 고전력 LED는 알루미늄 질화물 세라믹 패키지를 사용하여 열을 효과적으로 발산하여 오래 지속되는 성능과 안정성을 보장합니다. 가전제품에서 이러한 패키지는 스마트폰 및 노트북과 같은 기기에 사용되며, 이러한 기기에서는 효율적인 열 관리가 성능을 유지하고 과열을 방지하는 데 매우 중요합니다. 산업 및 의료를 포함한 기타 산업도 열 관리 요구 사항에 알루미늄 질화물 세라믹 패키지를 사용하여 광범위한 응용 분야에서 이 소재의 다재다능함과 중요성을 강조합니다.

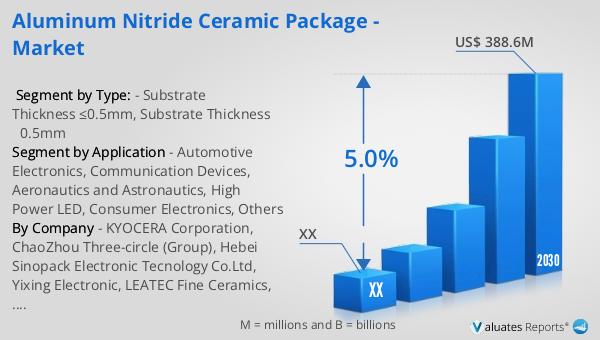

알루미늄 질화물 세라믹 패키지 - 글로벌 시장 전망:

알루미늄 질화물 세라믹 패키지의 글로벌 시장은 2023년에 약 2억 7,580만 달러로 평가되었습니다. 2030년까지 수정된 규모인 3억 8,860만 달러로 성장할 것으로 예상되며, 2024년에서 2030년까지의 예측 기간 동안 연평균 성장률(CAGR)이 5.0%가 될 것입니다. 이러한 성장은 다양한 산업에서 고급 열 관리 솔루션에 대한 수요가 증가하고 있음을 나타냅니다. 비교해보면, 글로벌 반도체 시장은 2022년에 5,790억 달러로 추산되었고, 2029년까지 7,900억 달러에 도달할 것으로 예상되며, 예측 기간 동안 CAGR 6%로 성장할 것으로 예상됩니다. 반도체 시장의 성장은 기술 통합 증가와 고성능 애플리케이션을 지원할 수 있는 소재에 대한 필요성에 대한 더 광범위한 추세를 강조합니다. 산업이 계속 발전하고 더 효율적이고 신뢰할 수 있는 전자 부품을 요구함에 따라 알루미늄 질화물 세라믹 패키지 시장은 확장될 준비가 되어 있으며, 현대 기술의 엄격한 요구 사항을 충족하는 솔루션을 제공합니다.

| 보고서 메트릭 | 세부 정보 |

| 보고서 이름 | 알루미늄 질화물 세라믹 패키지 - 시장 |

| 2030년 예상 시장 규모 | 3억 8,860만 달러 |

| CAGR | 5.0% |

| 예측 연도 | 2024 - 2030 |

| 유형별 세그먼트: |

|

| 응용 프로그램별 세그먼트 |

|

| 지역별 |

|

| 회사별 | KYOCERA Corporation, ChaoZhou Three-circle(그룹), Hebei Sinopack Electronic Tecnology Co.Ltd, Yixing Electronic, LEATEC Fine Ceramics, Shengda Technology |

| 예측 단위 | 백만 달러 가치 |

| 보고서 범위 | 수익 및 양 예측, 회사 점유율, 경쟁 환경, 성장 요인 및 추세 |