글로벌 만니톨 분말 시장이란 무엇인가요?

글로벌 만니톨 분말 시장은 만니톨 분말의 생산 및 유통에 중점을 둔 광범위한 당 알코올 시장의 한 부문입니다. 만니톨은 저칼로리 감미료로 사용되는 당 알코올의 한 종류이며, 비흡습성이라는 독특한 특성으로 잘 알려져 있습니다. 즉, 공기 중의 수분을 흡수하지 않습니다. 이러한 특성으로 인해 식품, 제약, 산업용 등 다양한 분야에서 특히 유용합니다. 만니톨 분말 시장은 식품 산업, 특히 당뇨병 환자와 건강에 민감한 소비자를 대상으로 하는 제품에서 설탕 대체재로서의 수요에 힘입어 성장하고 있습니다. 또한, 제약 산업에서 부형제 및 이뇨제, 신장 진단 보조제와 같은 의료 분야에서의 역할은 시장 성장을 더욱 가속화하고 있습니다. 글로벌 시장은 다양한 응용 분야와 다양한 지역에 걸친 꾸준한 수요를 특징으로 하며, 제조업체는 소비자와 산업의 변화하는 요구를 충족하기 위해 혁신과 지속 가능성에 중점을 둡니다. 결과적으로 글로벌 만니톨 분말 시장은 지속적으로 확대되어 다양한 분야에서 성장과 발전의 기회를 제공하고 있습니다.

글로벌 만니톨 분말 시장의 식품 등급 및 산업용 등급:

글로벌 만니톨 분말 시장에서 제품은 용도에 따라 여러 등급으로 분류되며, 주로 식품 등급과 산업용 등급입니다. 식품 등급 만니톨 분말은 감미료 특성과 낮은 칼로리 함량으로 인해 식품 및 음료 산업에서 널리 사용됩니다. 특히 무설탕 및 저칼로리 제품에서 인기가 높아져 건강한 식품에 대한 수요가 증가하고 있습니다. 만니톨은 비흡습성으로 인해 츄잉껌, 사탕, 제빵류처럼 수분 조절이 중요한 제품에 사용하기에 이상적입니다. 또한, 다양한 식품의 증량제 및 안정제로 사용되어 질감과 유통기한을 향상시킵니다. 식품 등급 시장은 저칼로리 및 무설탕 제품에 대한 소비자 선호도 증가와 건강 및 웰빙에 대한 인식 제고에 힘입어 성장하고 있습니다. 반면, 산업용 등급 만니톨 분말은 다양한 비식품 산업에 활용되고 있습니다. 제약 산업에서는 정제 제형의 부형제로 사용되어 최종 제품의 부피와 안정성을 높입니다. 삼투압 이뇨 작용으로 두개내압 강하 및 급성 신부전 치료와 같은 의료 분야에서도 유용하게 활용됩니다. 산업용 등급 시장은 화학 산업에서도 활용되는데, 만니톨은 다양한 화합물 합성의 전구체로 사용됩니다. 또한, 수지 및 플라스틱 생산에 사용되어 가소제로 작용하여 최종 제품의 유연성과 내구성을 향상시킵니다. 식품 등급 및 산업용 만니톨 분말에 대한 수요는 기술 발전, 규제 체계, 소비자 선호도 등 다양한 요인의 영향을 받습니다. 제조업체들은 만니톨 분말의 품질과 효율성을 높이고 엄격한 규제 기준을 준수하기 위해 생산 공정 개선에 주력하고 있습니다. 또한 환경 보호와 기업의 사회적 책임에 대한 중요성이 커짐에 따라 지속 가능하고 친환경적인 생산 방식으로 전환되고 있습니다. 결론적으로, 글로벌 만니톨 분말 시장은 식품 등급과 산업용 등급으로 구분되며, 각각 특정 용도 및 산업에 맞춰 생산됩니다. 식품 등급은 저칼로리 및 무설탕 제품에 대한 수요에 의해 주도되는 반면, 산업용 등급은 제약, 화학 및 기타 산업에 적용됩니다. 이 시장은 지속적인 혁신과 개발을 특징으로 하며, 제조업체들은 소비자와 산업의 변화하는 요구를 충족하기 위해 노력하고 있습니다. 만니톨 분말 수요가 지속적으로 증가함에 따라, 이 시장은 다양한 분야에서 성장과 확장을 위한 중요한 기회를 제공합니다.

글로벌 만니톨 분말 시장의 생물 산업 및 발효, 식물 관리, 식품, 기타:

글로벌 만니톨 분말 시장은 생물 산업 및 발효, 식물 관리, 식품, 기타 분야를 포함한 다양한 분야에 활용됩니다. 생물 산업 및 발효 분야에서 만니톨 분말은 미생물 발효 공정의 탄소원으로 사용됩니다. 또한 다양한 생화학 물질과 바이오 연료 생산의 기질로 사용되어 지속 가능하고 친환경적인 생산 방식 개발에 기여합니다. 발효 공정에서 만니톨의 역할은 매우 중요한데, 최종 제품의 효율성과 수율을 향상시켜 생물 산업의 중요한 구성 요소로 자리 잡았기 때문입니다. 식물 관리에서 만니톨 분말은 식물 생장 조절제 및 삼투압 보호제로 사용됩니다. 세포 구조를 안정화하고 삼투압 균형을 유지함으로써 식물이 가뭄이나 염분과 같은 비생물적 스트레스 조건에 대처하도록 돕습니다. 만니톨은 식물의 회복력과 생산성을 향상시키는 능력으로 인해 농업, 특히 열악한 환경 조건에 취약한 지역에서 필수적인 성분입니다. 작물 수확량과 품질 향상을 목표로 하는 지속 가능하고 효율적인 농업 관행에 대한 요구가 증가함에 따라 식물 관리에 만니톨이 활용되고 있습니다. 식품 산업에서 만니톨 분말은 설탕 대체제 및 증량제로 널리 사용됩니다. 저칼로리 함량과 비흡습성 덕분에 무설탕 및 저칼로리 제품에 사용하기에 적합하며, 건강한 식품에 대한 증가하는 수요를 충족합니다. 만니톨은 껌, 사탕, 제빵류, 유제품 등 다양한 식품에 사용되어 질감, 안정성, 유통기한을 향상시킵니다. 식품 산업의 만니톨 분말 수요는 저칼로리, 무설탕 제품에 대한 소비자 선호도 증가와 건강 및 웰빙에 대한 인식 제고에 힘입어 증가하고 있습니다. 이러한 분야 외에도 만니톨 분말은 제약 및 화장품과 같은 다른 분야에서도 사용됩니다. 제약 산업에서는 정제 제형의 부형제로 사용되어 최종 제품의 부피와 안정성을 높입니다. 삼투압 이뇨 작용은 두개내압 강하 및 급성 신부전 치료와 같은 의료 분야에서 유용하게 사용됩니다. 화장품 산업에서는 보습제 및 보습제로 사용되어 화장품의 질감과 사용감을 향상시킵니다. 요약하자면, 글로벌 만니톨 분말 시장은 생물 산업 및 발효, 식물 관리, 식품 등 다양한 산업 분야에서 다양하게 활용되는 특징을 보입니다. 효율성, 생산성, 지속가능성을 향상시키는 만니톨의 역할은 이러한 분야에서 중요한 요소로 작용하여 만니톨 분말 수요를 견인하고 있습니다. 시장이 지속적으로 성장함에 따라, 소비자와 산업의 변화하는 요구에 부응하는 혁신과 개발에 중요한 기회가 제공됩니다.

글로벌 만니톨 분말 시장 전망:

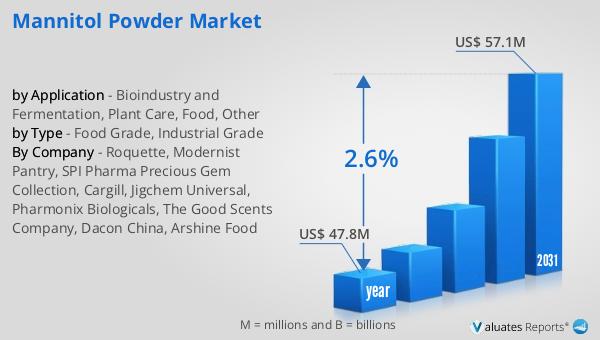

글로벌 만니톨 분말 시장 전망은 향후 몇 년간 꾸준한 성장 궤도를 보일 것으로 예상됩니다. 2024년 시장 규모는 약 4,780만 달러였으며, 2031년에는 5,710만 달러로 확대될 것으로 예상됩니다. 이러한 성장률은 예측 기간 동안 연평균 성장률(CAGR) 2.6%로 예상됩니다. 이러한 꾸준한 성장은 고유한 특성과 다양한 응용 분야로 인해 다양한 산업 분야에서 만니톨 분말에 대한 수요가 증가하고 있음을 보여줍니다. 저칼로리 및 무설탕 제품에 대한 소비자 선호도 증가와 제약, 바이오 산업 및 기타 분야에서 만니톨 분말의 적용 분야 확대가 시장 성장을 뒷받침하고 있습니다. 제조업체들이 만니톨 분말에 대한 혁신과 새로운 응용 분야 개발을 지속함에 따라, 시장은 더욱 확대될 태세를 갖추고 있으며 다양한 분야에서 성장과 개발의 기회를 제공합니다. 글로벌 만니톨 파우더 시장은 지속 가능성, 혁신, 그리고 소비자와 산업의 변화하는 요구 충족에 중점을 두고 긍정적인 전망을 보이고 있습니다.

| 보고서 지표 | 세부 정보 |

| 보고서 이름 | 만니톨 분말 시장 |

| 연간 회계 시장 규모 | 4,780만 달러 |

| 2031년 예상 시장 규모 | 5,710만 달러 |

| CAGR | 2.6% |

| 기준 연도 | 연도 |

| 예측 연도 | 2025 - 2031 |

| 유형별 |

|

| 용도별 |

|

| 지역별 생산량 |

|

| 지역별 소비량 |

|

| 회사별 | Roquette, Modernist Pantry, SPI Pharma Precious Gem Collection, Cargill, Jigchem Universal, Pharmonix Biologicals, The Good Scents Company, Dacon China, Arshine Food |

| 예측 단위 | 백만 달러 가치 |

| 보고서 범위 | 매출 및 판매량 예측, 회사 점유율, 경쟁 환경, 성장 요인 및 추세 |