항공우주 부품 3D 프린터 - 글로벌 시장이란?

항공우주 부품 3D 프린터 글로벌 시장은 항공우주 산업을 위한 구성품을 제조하기 위해 고급 3D 프린팅 기술을 활용하는 빠르게 진화하는 부문입니다. 이 시장은 기존 제조 방법으로는 효율적으로 생산하기 어려운 가볍고 내구성이 뛰어나며 복잡한 부품에 대한 수요가 증가함에 따라 주도되고 있습니다. 적층 제조라고도 하는 3D 프린팅은 재료 낭비를 줄여 복잡한 디자인을 만들 수 있게 해주며, 이는 무게와 재료 효율성이 가장 중요한 항공우주 응용 분야에서 매우 중요합니다. 이 기술을 통해 제조업체는 주문에 따라 부품을 생산하여 재고 비용과 리드 타임을 줄일 수 있습니다. 또한 3D 프린팅은 부품의 맞춤화를 지원하여 특수 항공우주 응용 분야에 특히 유용합니다. 항공우주 산업이 계속 성장함에 따라 3D 프린팅과 같은 혁신적인 제조 솔루션에 대한 수요가 증가할 것으로 예상되며, 이는 생산 역량을 강화하고 시장에서 경쟁 우위를 유지하려는 기업의 주요 관심 분야가 될 것입니다. 항공우주 부품 3D 프린터의 글로벌 시장은 점점 더 많은 기업이 항공우주 분야의 변화하는 요구를 충족하기 위해 이 기술을 도입함에 따라 상당한 성장이 예상됩니다.

항공기, 무인 항공기, 항공우주 부품 3D 프린터의 우주선 - 글로벌 시장:

항공우주 분야에서 3D 프린팅 기술을 사용하면 항공기, 무인 항공기(UAV), 우주선의 부품 생산이 혁신되고 있습니다. 항공기 제조업체는 더 가볍고 효율적인 부품을 생산하기 위해 3D 프린팅을 점점 더 많이 도입하고 있으며, 이를 통해 상당한 연료 절감과 배출 감소로 이어질 수 있습니다. 이는 운영 효율성이 핵심 경쟁 요소인 상업용 항공 분야에서 특히 중요합니다. 군사 및 감시 애플리케이션에 자주 사용되는 UAV의 경우 3D 프린팅은 특정 임무 요구 사항을 충족하는 부품을 신속하게 프로토타입화하고 생산할 수 있는 기능을 제공합니다. 3D 프린팅의 유연성 덕분에 UAV의 성능과 기능을 향상시킬 수 있는 복잡한 형상을 만들 수 있습니다. 우주선의 맥락에서 3D 프린팅은 우주 탐사를 위한 부품 제조 방식에 혁명을 일으키고 있습니다. 높은 정밀도와 신뢰성으로 부품을 생산하는 능력은 실패가 선택 사항이 아닌 우주선에 매우 중요합니다. 3D 프린팅은 또한 우주에서 부품을 생산할 수 있게 하여 우주 임무의 비용과 복잡성을 크게 줄일 수 있습니다. 항공우주 산업이 가능한 것의 경계를 계속 넓혀감에 따라 항공기, UAV 및 우주선 생산에서 3D 프린팅의 역할이 커질 것으로 예상되며, 혁신과 효율성을 위한 새로운 기회를 제공합니다.

항공우주 부품 3D 프린터의 OEM, MRO - 글로벌 시장:

Original Equipment Manufacturing(OEM) 및 Maintenance, Repair, and Overhaul(MRO) 부문에서 항공우주 부품 3D 프린터를 적용하면서 항공우주 산업이 재편되고 있습니다. OEM 부문에서 3D 프린팅은 새로운 항공기 및 우주선의 건설에 필수적인 부품을 생산하는 데 사용되고 있습니다. 이 기술을 통해 제조업체는 기존 제조 방법으로는 달성하기 어렵거나 불가능한 복잡한 형상의 부품을 만들 수 있습니다. 이 기능은 구성 요소의 성능과 효율성이 중요한 항공우주 산업에서 특히 가치가 있습니다. 3D 프린팅은 또한 OEM이 부품의 무게를 줄일 수 있게 하여 상당한 연료 절감과 배출량 감소로 이어질 수 있습니다. MRO 부문에서 3D 프린팅은 수요에 따라 교체 부품을 생산하는 데 사용되어 대량 재고와 긴 리드 타임의 필요성을 줄입니다. 이는 더 이상 부품이 생산되지 않을 수 있는 오래된 항공기에 특히 유용합니다. 부품을 빠르고 효율적으로 생산할 수 있는 능력은 항공기의 가동 중지 시간을 크게 줄여 운영 효율성을 개선하고 비용을 절감할 수 있습니다. 항공우주 산업이 계속 발전함에 따라 OEM 및 MRO 부문에서 3D 프린팅 사용이 증가하여 혁신과 효율성을 위한 새로운 기회가 제공될 것으로 예상됩니다.

항공우주 부품 3D 프린터 - 글로벌 시장 전망:

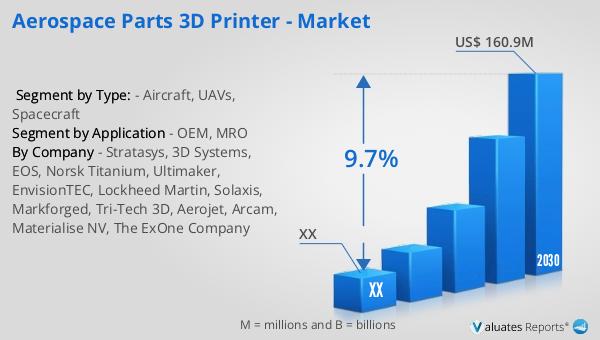

항공우주 부품 3D 프린터의 글로벌 시장은 2023년에 약 8,700만 달러로 평가되었으며, 2030년까지 약 1억 6,090만 달러로 성장할 것으로 예측됩니다. 이는 2024년에서 2030년까지의 예측 기간 동안 9.7%의 연평균 성장률(CAGR)을 나타냅니다. 이 부문에서 중요한 역할을 하는 북미 시장은 2023년에 공개되지 않은 금액으로 평가되었으며, 2030년까지 더 높은 가치에 도달할 것으로 예상되며 예측 기간 내내 꾸준한 성장 궤적을 유지할 것입니다. 이러한 성장은 항공우주 산업에서 3D 프린팅 기술의 채택이 증가함에 따라 촉진되었습니다. 기업들이 효율성을 개선하고, 비용을 절감하고, 제품 성능을 향상시키려고 하기 때문입니다. 재료 낭비를 줄이고 리드타임을 단축하여 복잡한 부품을 생산할 수 있는 능력은 항공우주 부품 3D 프린터에 대한 수요를 견인하는 핵심 요소입니다. 기술이 계속 발전함에 따라 시장이 확장되어 기업이 글로벌 항공우주 산업에서 혁신하고 경쟁할 수 있는 새로운 기회가 제공될 것으로 예상됩니다.

| 보고서 지표 | 세부 정보 |

| 보고서 이름 | 항공우주 부품 3D 프린터 - 시장 |

| 2030년 예상 시장 규모 | 1억 6,090만 달러 |

| CAGR | 9.7% |

| 예측 연도 | 2024 - 2030 |

| 유형별 세그먼트: |

|

| 응용 프로그램별 세그먼트 |

|

| 지역별 |

|

| 회사별 | Stratasys, 3D Systems, EOS, Norsk Titanium, Ultimaker, EnvisionTEC, Lockheed Martin, Solaxis, Markforged, Tri-Tech 3D, Aerojet, Arcam, Materialise NV, The ExOne Company |

| 예측 단위 | 백만 달러 가치 |

| 보고서 범위 | 매출 및 양 예측, 회사 점유율, 경쟁 환경, 성장 요인 및 추세 |

댓글 없음:

댓글 쓰기