글로벌 전면 전도성 은 페이스트 시장이란?

글로벌 전면 전도성 은 페이스트 시장은 광범위한 전자 및 태양 에너지 산업 내의 전문화된 부문입니다. 이 시장은 주로 태양 전지의 전면에 사용되는 은 페이스트의 생산 및 유통에 중점을 둡니다. 은 페이스트는 태양 전지에서 생성된 전류의 효율적인 수집 및 전달을 용이하게 하는 전도성 소재 역할을 하기 때문에 태양 전지 제조에 중요한 구성 요소입니다. 페이스트는 태양 전지의 전면에 적용되어 전기를 포착하고 전도하는 미세 그리드 선을 형성합니다. 전면 전도성 은 페이스트에 대한 수요는 전 세계적으로 태양 에너지 채택이 증가함에 따라 주도되고 있으며, 국가와 기업은 탄소 배출을 줄이고 재생 에너지원으로 전환하기 위해 노력하고 있습니다. 또한 고효율 셀 개발과 같은 태양 전지 기술의 발전으로 은 페이스트와 같은 고품질 전도성 소재에 대한 필요성이 더욱 커졌습니다. 지속 가능한 에너지 솔루션에 대한 글로벌 추진이 계속됨에 따라, 태양열 기술 혁신과 재생 에너지 인프라에 대한 투자 증가로 인해 전면 전도성 은 페이스트 시장이 확대될 것으로 예상됩니다.

미만 85%, 글로벌 전면 전도성 은 페이스트 시장에서 85% 이상:

글로벌 전면 전도성 은 페이스트 시장에서 제품은 종종 은 함량에 따라 분류되며, 두 가지 주요 세그먼트는 은 함량이 85% 미만인 제품과 은 함량이 85% 이상인 제품입니다. 은 함량은 페이스트의 전도성, 비용 및 성능에 직접적인 영향을 미치기 때문에 중요한 요소입니다. 은 함량이 85% 미만인 제품은 일반적으로 비용 효율성이 더 높고 적당한 전도성이 충분한 응용 분야에 사용됩니다. 이러한 페이스트는 종종 비용 고려 사항이 가장 중요하고 효율성 요구 사항이 적당한 표준 태양 전지 생산에 사용됩니다. 반면, 은 함량이 85% 이상인 페이스트는 고성능 응용 분야에 맞게 설계되었습니다. 이러한 페이스트는 최적의 전기적 성능이 필요한 고효율 태양 전지에 필수적인 우수한 전도성을 제공합니다. 은 함량이 높을수록 페이스트가 태양 전지에서 생성된 최대 전기량을 효과적으로 포집하고 전도할 수 있습니다. 이는 N형 및 P형 태양 전지와 같이 더 높은 효율과 성능을 요구하는 첨단 태양 전지 기술에 이상적입니다. 85% 미만과 85% 이상의 은 함량 페이스트 중에서 선택하는 것은 사용되는 태양 전지 기술의 특정 요구 사항, 비용 고려 사항 및 최종 제품의 원하는 효율을 포함한 여러 요인에 따라 달라집니다. 제조업체는 이러한 요인을 신중하게 균형 있게 조정하여 필요에 맞는 적절한 페이스트를 선택해야 합니다. 태양열 산업이 계속 발전함에 따라 두 가지 유형의 은 페이스트에 대한 수요는 태양 에너지 채택 증가와 보다 효율적인 태양열 기술의 지속적인 개발에 의해 증가할 것으로 예상됩니다. 이러한 제품에 대한 시장 역학은 원자재 가격, 기술 발전 및 재생 에너지를 촉진하는 규제 정책을 포함한 다양한 요인의 영향을 받습니다. 이 시장에서 운영되는 회사는 경쟁력을 유지하고 고객의 변화하는 요구를 충족하기 위해 이러한 추세를 따라가야 합니다. 전도성 재료 분야에서 진행 중인 연구 및 개발 노력은 은 페이스트 제형의 추가 혁신으로 이어져 성능을 향상시키고 태양열 산업에서 응용 분야를 확장할 가능성이 높습니다. 세계가 보다 지속 가능한 에너지 미래로 이동함에 따라 글로벌 전면 전도성 은 페이스트 시장은 태양 에너지 시스템의 성장과 효율성을 지원하는 데 중요한 역할을 할 것입니다.

글로벌 전면 전도성 은 페이스트 시장의 N형 태양 전지, P형 태양 전지:

글로벌 전면 전도성 은 페이스트 시장은 태양 산업에서 사용되는 가장 일반적인 두 가지 유형의 광전지인 N형 및 P형 태양 전지 생산에 중요한 응용 분야를 찾습니다. N형 태양 전지는 높은 효율성과 뛰어난 성능으로 알려져 있어 첨단 태양 기술에 인기 있는 선택입니다. N형 태양 전지에서 전면 전도성 은 페이스트를 사용하는 것은 최적의 전기 전도도를 보장하고 전지의 전반적인 효율성을 향상시키므로 중요합니다. 페이스트는 전지의 전면에 미세한 격자선을 형성하여 광전지 공정에서 생성된 전기를 포착하고 전도하는 데 필수적입니다. N형 셀에 사용되는 페이스트의 높은 은 함량은 전류가 효율적으로 수집되고 전달되어 태양광 패널의 에너지 출력을 극대화합니다. 마찬가지로 태양광 산업에서 널리 사용되는 P형 태양 전지도 생산을 위해 전면 전도성 은 페이스트에 의존합니다. P형 셀은 비용 효율성과 신뢰성으로 유명하여 대규모 태양광 설비에 인기 있는 선택입니다. P형 셀에 사용되는 은 페이스트는 셀 전면에 전기 접점을 형성하는 데 중요한 역할을 하여 효율적인 전기 수집 및 전달을 가능하게 합니다. P형 셀에 대한 은 페이스트의 선택은 원하는 효율성, 비용 고려 사항 및 태양광 설비의 특정 요구 사항을 포함한 다양한 요인에 따라 달라집니다. N형 및 P형 태양 전지는 모두 고품질 전면 전도성 은 페이스트를 사용하면 성능이 향상되고 태양광 시스템의 전반적인 효율성에 기여합니다. 재생 에너지 솔루션에 대한 글로벌 추진으로 인해 태양 에너지에 대한 수요가 계속 증가함에 따라 N형 및 P형 태양 전지에서 전도성 은 페이스트의 사용이 증가할 것으로 예상됩니다. 이러한 추세는 원하는 효율성과 출력을 달성하기 위해 고성능 소재가 필요한 태양 전지 기술의 지속적인 발전에 의해 뒷받침됩니다. 글로벌 전면 전도성 은 페이스트 시장은 효율적이고 신뢰할 수 있는 태양 전지 생산에 필요한 필수 소재를 제공하여 태양열 산업의 성장을 지원하는 데 중요한 역할을 할 준비가 되어 있습니다.

글로벌 전면 전도성 은 페이스트 시장 전망:

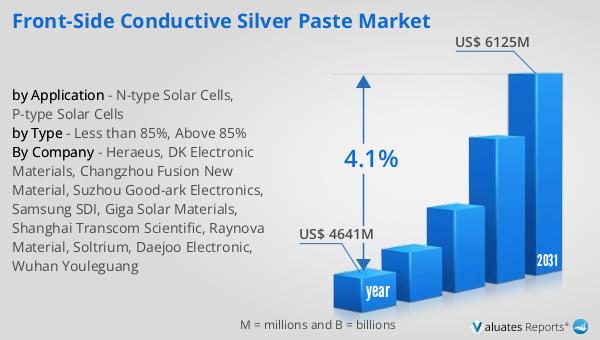

전면 전도성 은 페이스트의 글로벌 시장은 2024년에 약 4,641백만 달러로 평가되었습니다. 꾸준히 성장하여 2031년까지 약 6,125백만 달러 규모에 도달할 것으로 예상됩니다. 이러한 성장 궤적은 예측 기간 동안 4.1%의 연평균 성장률(CAGR)을 나타냅니다. 시장 확장은 전 세계적으로 태양 에너지 채택이 증가하고 태양 전지 기술이 지속적으로 발전하는 것을 포함한 여러 요인에 의해 촉진됩니다. 국가와 기업이 탄소 배출을 줄이고 재생 에너지원으로 전환하기 위해 노력함에 따라 은 페이스트와 같은 고품질 전도성 재료에 대한 수요가 증가할 것으로 예상됩니다. 또한 N형 및 P형 셀과 같은 고효율 태양 전지의 개발로 인해 우수한 전도성 재료에 대한 필요성이 더욱 커졌습니다. 시장 역학은 원자재 가격, 기술 발전, 재생 에너지를 촉진하는 규제 정책을 포함한 다양한 요인의 영향을 받습니다. 이 시장에서 운영되는 기업은 경쟁력을 유지하고 고객의 변화하는 요구를 충족하기 위해 이러한 추세를 따라가야 합니다. 전도성 재료 분야의 지속적인 연구 개발 노력은 은 페이스트 제형의 추가 혁신으로 이어져 성능을 향상시키고 태양열 산업에서 응용 분야를 확장할 가능성이 높습니다. 세계가 보다 지속 가능한 에너지 미래로 이동함에 따라 글로벌 전면 전도성 은 페이스트 시장은 태양열 시스템의 성장과 효율성을 지원하는 데 중요한 역할을 할 것입니다.

| 보고서 지표 | 세부 정보 |

| 보고서 이름 | 전면 전도성 은 페이스트 시장 |

| 연간 회계 시장 규모 | 46억 4,100만 달러 |

| 2031년 예상 시장 규모 | 61억 2,500만 달러 |

| CAGR | 4.1% |

| 기준 연도 | 연도 |

| 예측 연도 | 2025 - 2031 |

| 유형별 |

|

| 응용 프로그램별 |

|

| 지역별 생산 |

|

| 지역별 소비 |

|

| 회사별 | 헤라에우스, DK일렉트로닉머티리얼, 창저우퓨전뉴머티리얼, 수저우굿아크일렉트로닉스, 삼성SDI, 기가솔라 재료, 상하이 트랜스컴 사이언티픽, 레이노바 머티리얼, 솔트리움, 대주 일렉트로닉, 우한 유러광 |

| 예측 단위 | 백만 달러 가치 |

| 보고서 범위 | 수익 및 볼륨 예측, 회사 점유율, 경쟁 환경, 성장 요인 및 추세 |

댓글 없음:

댓글 쓰기