글로벌 반도체용 정밀 부품 시장이란 무엇인가요?

글로벌 반도체용 정밀 부품 시장은 반도체 제조에 필수적인 고도로 정확하고 신뢰성 있는 부품의 생산 및 공급에 중점을 둔 광범위한 반도체 산업의 핵심 부문입니다. 이러한 정밀 부품은 현대 전자 제품의 기본 요소인 반도체 소자 제조에 필수적입니다. 이 시장은 세라믹 및 금속 부품을 포함한 광범위한 제품을 포함하며, 각 제품은 반도체 제조 공정의 엄격한 요건을 충족하도록 설계되었습니다. 기술 혁신과 가전제품 사용 증가로 인해 첨단 전자 기기에 대한 수요가 지속적으로 증가함에 따라 정밀 부품에 대한 수요도 급증했습니다. 이 시장은 급속한 기술 발전이 특징이며, 제조업체들은 부품의 성능과 효율성을 향상시키기 위해 끊임없이 혁신하고 있습니다. 이 시장의 글로벌 영향력은 매우 크며, 주요 업체들은 반도체 제조업체의 다양한 요구를 충족하기 위해 다양한 지역에 걸쳐 사업을 운영하고 있습니다. 정밀 부품 시장은 반도체 소자의 복잡성이 증가하고, 고급 제조 기술을 지원할 수 있는 고품질 부품에 대한 필요성이 커지면서 성장이 예상됩니다. 따라서 전체 반도체 공급망에서 핵심적인 역할을 수행하여 안정적이고 효율적인 전자 장치 생산을 보장합니다.

글로벌 반도체용 정밀 부품 시장의 반도체 세라믹 부품, 반도체 금속 부품:

반도체 세라믹 부품과 반도체 금속 부품은 글로벌 반도체용 정밀 부품 시장의 두 가지 기본 범주입니다. 세라믹 부품은 뛰어난 열 및 전기 절연 특성으로 잘 알려져 있어 고온 및 고전압 응용 분야에 이상적입니다. 이러한 부품은 전력 반도체 및 고주파 소자 생산과 같이 안정성과 신뢰성이 매우 중요한 환경에서 자주 사용됩니다. 내마모성과 내부식성과 같은 세라믹의 고유한 특성은 혹독한 제조 환경에서 사용하기에 적합합니다. 또한, 세라믹 부품은 매우 엄격한 공차로 제조될 수 있기 때문에 정밀성과 정확도가 중요한 응용 분야에서 자주 사용됩니다. 한편, 반도체 금속 부품은 전도성이 뛰어나 반도체 소자 내에서 전기 신호를 효율적으로 전달하는 데 필수적입니다. 구리, 알루미늄, 금과 같은 금속은 뛰어난 전도성과 안정적인 전기적 연결을 형성할 수 있어 이러한 부품 생산에 일반적으로 사용됩니다. 금속 부품은 반도체 소자의 여러 부분을 연결하는 경로인 상호 연결부 제작에 자주 사용됩니다. 세라믹 부품과 금속 부품 중 어떤 것을 선택할지는 반도체 제조 공정의 특정 요구 사항에 따라 달라지며, 각 부품은 고유한 장점을 제공합니다. 예를 들어, 세라믹 부품은 절연성 때문에 선호되는 반면, 금속 부품은 전도성과 강도 때문에 선택됩니다. 반도체 소자에서 원하는 성능과 신뢰성을 달성하기 위해서는 세라믹과 금속 부품의 통합이 필수적인 경우가 많습니다. 반도체 산업이 지속적으로 발전함에 따라, 더욱 진보되고 효율적인 반도체 소자에 대한 수요 증가로 인해 세라믹 및 금속 부품에 대한 수요도 증가할 것으로 예상됩니다. 이 시장의 제조업체들은 부품의 성능을 향상시킬 수 있는 새로운 소재와 제조 기술을 개발하기 위해 끊임없이 혁신하고 있습니다. 여기에는 향상된 열적 및 전기적 특성을 가진 고급 세라믹 개발과 우수한 전도성과 강도를 제공하는 새로운 금속 합금 사용이 포함됩니다. 더 작고 복잡한 소자 구조로의 전환과 같은 반도체 기술의 지속적인 발전 또한 이러한 혁신을 지원할 수 있는 정밀 부품에 대한 수요를 촉진하고 있습니다. 결과적으로, 글로벌 반도체용 정밀 부품 시장은 역동적이고 빠르게 발전하는 분야로, 상당한 성장과 발전 기회를 제공합니다.

식각 장비, 리소그래피 장비, 트랙, 증착, 세정 장비, CMP, 열처리 장비, 이온 주입, 계측 및 검사, 기타 글로벌 반도체용 정밀 부품 시장:

글로벌 반도체용 정밀 부품 시장은 반도체 제조의 다양한 핵심 영역에 걸쳐 사용되며, 각 영역은 최적의 성능과 효율성을 보장하기 위해 특정 부품을 필요로 합니다. 식각 장비에서 정밀 부품은 반도체 웨이퍼의 복잡한 패턴을 정의하는 데 필수적인 식각 공정의 정확성과 일관성을 유지하는 데 필수적입니다. 회로 패턴을 웨이퍼에 전사하는 데 사용되는 리소그래피 장비는 최신 반도체 소자에 필요한 높은 수준의 정확도를 달성하기 위해 정밀 부품에 크게 의존합니다. 리소그래피 장비와 함께 사용되는 트랙 장비 또한 포토레지스트 재료의 정밀한 도포를 보장하기 위해 정밀 부품에 의존합니다. 증착 공정에서는 웨이퍼에 증착되는 재료층의 균일성과 두께를 제어하기 위해 정밀 부품을 사용하는데, 이는 최종 반도체 소자의 성능에 매우 중요합니다. 웨이퍼에서 오염 물질을 제거하는 데 사용되는 세정 장비는 웨이퍼의 섬세한 구조를 손상시키지 않고 철저하고 효율적인 세정을 보장하기 위해 정밀 부품을 필요로 합니다. 웨이퍼 표면을 매끄럽고 평평하게 만드는 데 사용되는 화학 기계적 평탄화(CMP) 장비는 원하는 표면 마감과 균일성을 달성하기 위해 정밀 부품을 필요로 합니다. 제어된 가열 및 냉각을 통해 반도체 재료의 특성을 변화시키는 열처리 장비는 각 공정에 필요한 정밀한 온도와 타이밍을 유지하기 위해 정밀 부품을 필요로 합니다. 반도체 재료에 도펀트를 주입하는 데 사용되는 이온 주입 장비는 주입되는 이온의 선량과 에너지를 제어하기 위해 정밀 부품을 사용합니다. 반도체 웨이퍼의 품질을 측정하고 평가하는 데 사용되는 계측 및 검사 장비는 이러한 작업에 필요한 높은 수준의 정확도와 분해능을 달성하기 위해 정밀 부품을 필요로 합니다. 패키징 및 테스트와 같은 반도체 제조의 다른 영역도 최종 반도체 제품의 신뢰성과 성능을 보장하기 위해 정밀 부품이 필요합니다. 이러한 다양한 영역에 정밀 부품을 통합하는 것은 반도체 제조 공정의 전반적인 효율성과 효과에 필수적입니다. 더욱 진보되고 복잡한 반도체 소자에 대한 수요가 계속 증가함에 따라 이러한 영역에서 고품질 정밀 부품에 대한 필요성이 증가할 것으로 예상됩니다. 글로벌 반도체용 정밀 부품 시장의 제조업체는 반도체 산업의 변화하는 요구를 충족하기 위해 새롭고 개선된 부품을 지속적으로 개발하고 있습니다. 여기에는 향상된 열 및 전기적 특성과 같은 향상된 성능 특성을 가진 부품 개발과 더 높은 수준의 정밀성과 정확도를 달성하기 위한 첨단 제조 기술 사용이 포함됩니다. 더 작고 복잡한 소자 아키텍처로의 전환과 같은 반도체 기술의 지속적인 발전 또한 이러한 혁신을 지원할 수 있는 정밀 부품에 대한 수요를 촉진하고 있습니다. 결과적으로, 글로벌 반도체용 정밀 부품 시장은 역동적이고 빠르게 발전하는 분야로, 상당한 성장과 발전 기회를 제공합니다.

글로벌 반도체용 정밀 부품 시장 전망:

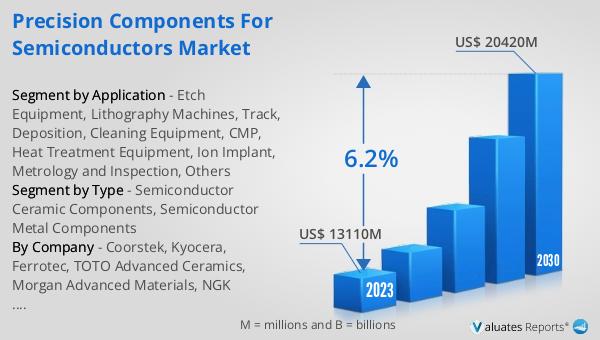

2024년 글로벌 반도체용 정밀 부품 시장 규모는 약 150억 1천만 달러였습니다. 2031년까지 약 227억 7천만 달러로 확대될 것으로 예상되며, 이는 예측 기간 동안 연평균 성장률(CAGR) 6.2%를 기록할 것입니다. SEMI에 따르면, 전 세계 반도체 제조 장비 매출은 2021년 1,026억 달러에서 2022년 1,076억 달러로 5% 증가하여 사상 최고치를 기록했습니다. 중국은 전년 대비 투자 성장률이 5% 둔화되었음에도 불구하고 3년 연속 2022년 최대 반도체 장비 시장 지위를 유지했습니다. 이 지역의 매출은 283억 달러에 달했습니다. 이러한 수치는 반도체 제조 장비에 대한 강력한 수요와 이러한 성장을 뒷받침하는 정밀 부품의 중요한 역할을 강조합니다. 반도체 소자의 복잡성 증가와 첨단 제조 기술을 지원할 수 있는 고품질 부품에 대한 수요 증가는 시장 성장을 견인하고 있습니다. 반도체 산업이 지속적으로 발전함에 따라, 더욱 발전되고 효율적인 반도체 소자에 대한 수요 증가로 정밀 부품에 대한 수요도 증가할 것으로 예상됩니다. 이 시장의 제조업체들은 부품의 성능을 향상시킬 수 있는 새로운 소재와 제조 기술을 개발하기 위해 끊임없이 혁신하고 있습니다. 여기에는 향상된 열적 및 전기적 특성을 가진 고급 세라믹 개발과 우수한 전도성과 강도를 제공하는 새로운 금속 합금 사용이 포함됩니다. 더 작고 복잡한 소자 구조로의 전환과 같은 반도체 기술의 지속적인 발전 또한 이러한 혁신을 지원할 수 있는 정밀 부품에 대한 수요를 견인하고 있습니다. 결과적으로, 글로벌 반도체용 정밀 부품 시장은 역동적이고 빠르게 발전하는 분야로, 성장과 발전에 큰 기회가 있습니다.

| 보고서 지표 | 세부정보 |

| 보고서명 | 반도체용 정밀 부품 시장 |

| 연간 회계 시장 규모 | 1억 5,010만 달러 |

| 2031년 예상 시장 규모 | 2억 2,770만 달러 |

| CAGR | 6.2% |

| 기준 연도 | 연도 |

| 예측 년 | 2025 - 2031 |

| 유형별 세그먼트 |

|

| 응용 분야별 세그먼트 |

|

| 지역별 |

|

| 회사별 | Coorstek, Kyocera, Ferrotec, TOTO Advanced Ceramics, Morgan Advanced Materials, NGK Insulators, MiCo Ceramics Co., Ltd., ASUZAC Fine Ceramics, NGK Spark Plug (NTK Ceratec), Shinko Electric Industries, BOBOO Hitech, BACH Resistor Ceramics, Watlow (CRC), Durex Industries, Sumitomo Electric, Momentive Technologies, Shin-Etsu MicroSi, Boboo Hi-Tech, Entegris, Technetics Semi, Fiti Group, Tokai Carbon, VERSA CONN CORP (VCC), KFMI, Shenyang Fortune Precision Equipment Co., Ltd, Sprint Precision Technologies Co., Ltd, Thinkon Semiconductor, Tolerance, Beijing U-PRECISION TECH 주식회사, SoValue Semiconductor, Lintech Corporation, FEMVIX CORP, TTS Co., Ltd., Nanotech Co. Ltd., KSM Component, AK Tech Co.,Ltd |

| 예측 단위 | 백만 달러 가치 |

| 보고서 범위 | 매출 및 판매량 예측, 회사 점유율, 경쟁 환경, 성장 요인 및 추세 |

댓글 없음:

댓글 쓰기